投資やお金の話題って、つい避けがち。

でも、正しく学んでおくと、自分や大切な人を守る助けになるんです。(私も社会人になってから、学生時代に学びたかったなと・・・)

お金に困っている友人や仲間にも、お金の勉強がしたいけど言い出せない人にも、積極的に紹介してサポートしてあげてください。

それでは今日も張り切って、金融知識をアップデートしていきましょう。

資産運用において、リスク許容度は個人のライフステージや経済状況によって大きく異なります。

この記事では、20代から70代までの各年代におけるリスクの捉え方と、リスク分散の基本的な考え方について紹介します。

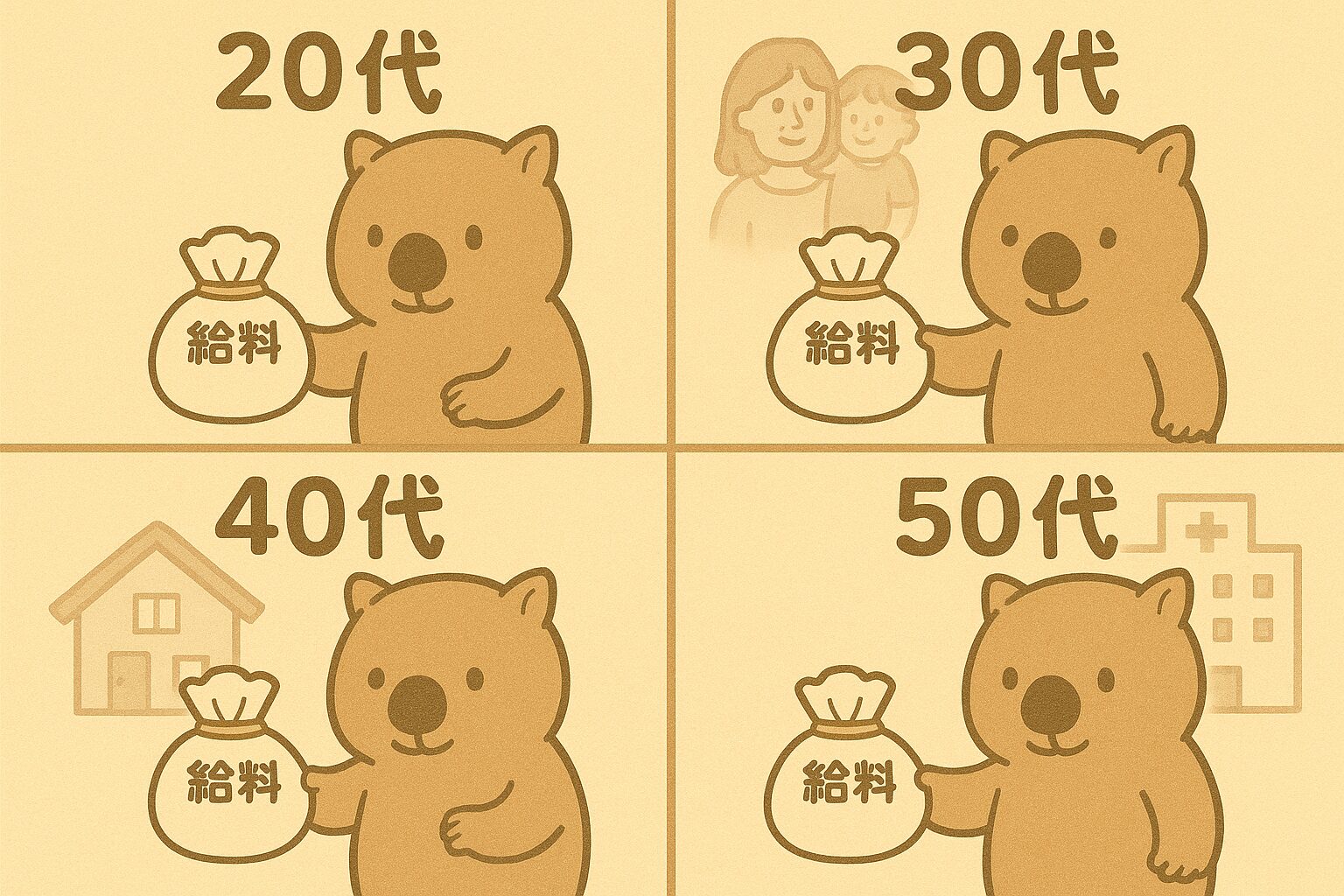

20代:チャレンジできる時期

- リスク許容度:高い

- 長期の運用期間があるため、価格変動に対する耐性が高い

- 損失が出ても回復する時間的余裕がある

ポイント:将来に向けた資産形成のスタート期。安定収入があれば積極的な運用が可能。少額から始められる制度や仕組みの活用も有効です。

30代:資産形成の本格スタート

- リスク許容度:やや高い

- 結婚・出産・住宅購入などライフイベントが増加

- 収入は増えるが支出も増える時期

ポイント:長期投資の継続とともに、生活防衛資金の確保も重要。目的ごとに資金を分けて管理することが効果的です。

40代:バランス重視の時期

- リスク許容度:中程度

- 教育費や住宅ローンなど、大きな支出が見込まれる

- 資産の安定性を重視しつつも、成長性も維持したい

ポイント:投資対象の分散が鍵。国内外の資産にバランスよく配分する視点が重要です。

50代:守りも意識した運用

- リスク許容度:やや低い

- 老後資金の準備が本格化

- 大きなリスクは避けたいが、インフレへの備えも必要

ポイント:安定性重視の資産構成へ徐々に移行。自身の退職時期を見据えた計画的運用が求められます。

60代:資産保全と取り崩しの準備

- リスク許容度:低い

- 退職が視野に入り、日々の生活資金の確保が優先される

- 収入減少に備えて元本割れのリスクを抑えた運用が基本

ポイント:必要な生活費は現金や預金などで確保。安定資産中心の構成へシフト。

70代:資産の取り崩し・継承を意識

- リスク許容度:非常に低い

- 医療・介護などの支出が増える可能性あり

- 資産の維持と円滑な継承を意識した設計が必要

ポイント:リスク資産は最小限にとどめる。相続や贈与に向けた資産整理も検討。

年代別のまとめ表

| 年代 | リスク許容度 | 傾向 | 留意点 |

|---|---|---|---|

| 20代 | 高い | 成長重視 | 長期視点で運用を開始 |

| 30代 | やや高い | 目的別管理 | 支出増に備えた資産設計 |

| 40代 | 中程度 | バランス型 | 分散と安定の両立 |

| 50代 | やや低い | 安定重視 | 退職に向けた準備 |

| 60代 | 低い | 資産保全 | 現金比率を高める |

| 70代 | 非常に低い | 元本保全 | 相続・生活設計の最終調整 |

まとめ

年齢とともにリスク許容度は低下する傾向がありますが、資産運用は一律ではありません。

自分のライフプラン・家族構成・価値観に応じて、適切なリスク管理を心がけましょう。

注意事項:

本記事は一般的な資産運用の考え方を解説するものであり、投資判断を促すものではありません。

制度利用や金融商品の選定にあたっては、所属機関のガイドラインや法律を十分にご確認ください。

さいごに

複利の力を知ることは、将来の安心を築く第一歩です。

金融知識は、お金を稼ぐだけでなく、お金を守る・増やす・分け合う力にもつながります。

子どものうちから、こうした金融教育を少しずつ伝えていけるよう、ぜひ家庭や学校で活用してください。

金融関係で取り上げてほしい内容や質問があれば、問い合わせよりお願いします。

(中身によっては利益相反になるため、すぐに答えることが難しい内容もありますが、可能な限りお答えします。)

今日も読んでいただき、本当にありがとうございました!

コメント