この記事は6分で読めます。

「自宅を担保にして老後資金を得られる」として注目されるリバースモーゲージ。

しかし、契約内容を十分に理解しないまま利用すると、予想外の返済トラブルや家族間の問題に発展するケースがあります。

この記事では、リバースモーゲージを利用する際に知っておくべき注意点・トラブル事例・回避策をわかりやすく解説します。

リバースモーゲージとは?

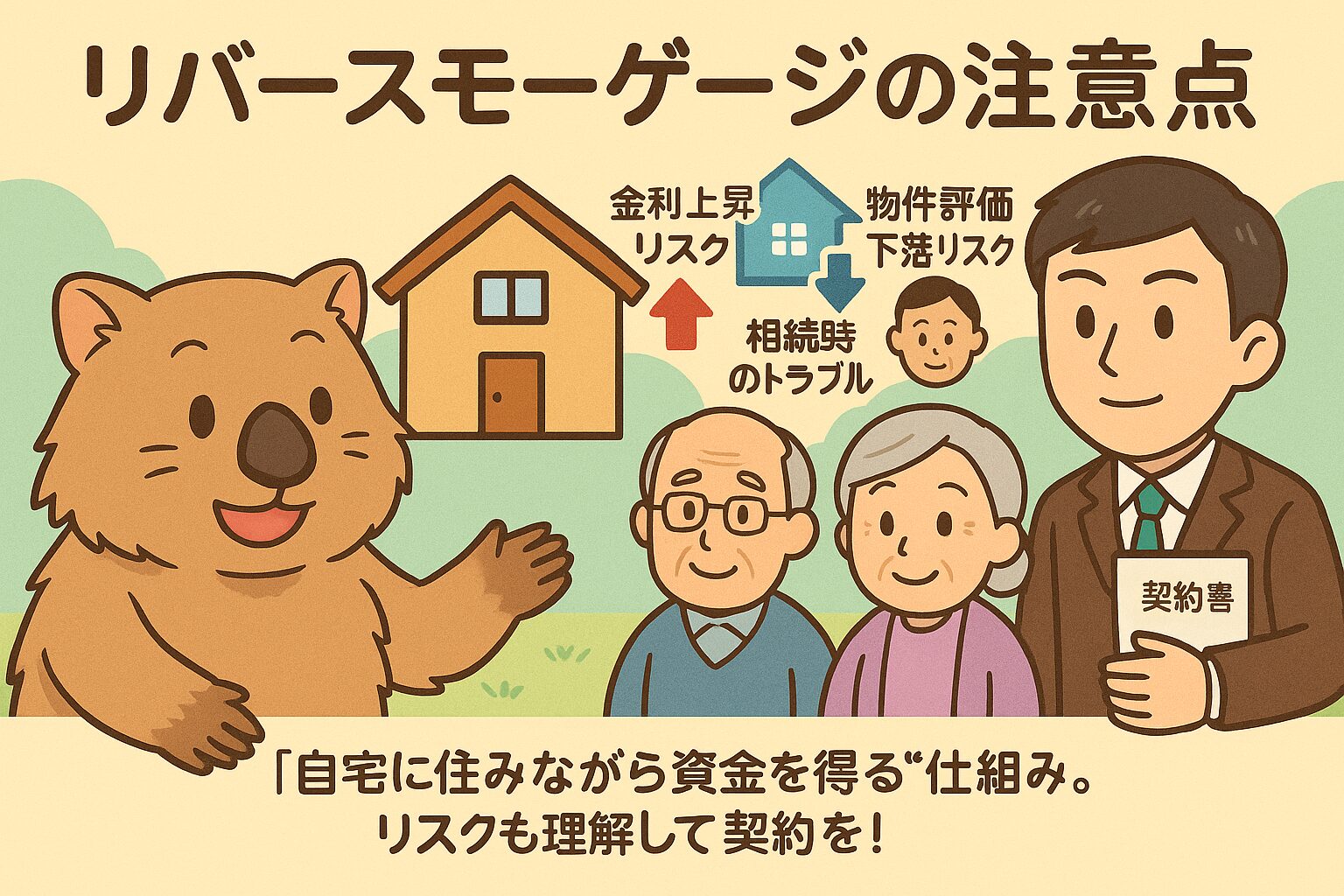

リバースモーゲージは、自宅を担保に金融機関からお金を借りる仕組みです。

毎月の返済は利息のみで、契約者の死亡後に自宅を売却して元金を返済することが一般的です。

老後の生活資金対策として人気ですが、契約内容やリスクを理解せずに利用すると大きなトラブルに繋がる可能性があります。

リバースモーゲージの主な注意点

- ① 長生きリスク:契約期間より長く生きると、融資限度を超えた分を自分で返済する必要が出る場合があります。

- ② 不動産価値下落のリスク:自宅の価値が下がると、途中で一括返済を求められる可能性があります。

- ③ 金利変動の影響:多くは変動金利なので、金利上昇で返済額が増え、生活が圧迫されることもあります。

- ④ 契約物件・地域の制限:利用できる物件やエリアが限定されており、マンションは対象外の場合もあります。

- ⑤ 団体信用生命保険が使えない:死亡時に返済が免除される住宅ローンとは異なり、残債が残るケースが多いです。

- ⑥ 配偶者・家族への影響:契約者が亡くなると、家族が住み続けられない場合があります。相続への影響も大きいため注意が必要です。

よくあるトラブル事例

- 契約途中で一括返済を求められる:不動産価値が大きく下落し、融資限度を超えた場合に起こる典型的なトラブルです。

- 金利上昇による返済困難:変動金利の影響で返済額が増え、資金計画が狂うことがあります。

- 家族間トラブル:契約者死亡後に自宅が売却されるため、家族が「住み続けられない」と揉めるケースがあります。

- 契約期間切れや条件変更:金融機関が契約条件を見直し、急な返済や再契約を迫られる例もあります。

トラブルを回避する3つのポイント

まとめ|リスクを知って安全に利用する

リバースモーゲージは老後資金の強い味方ですが、長生きリスク・不動産価値下落・金利変動などの注意点を無視すると大きなトラブルに繋がります。

契約前にしっかりと家族と相談し、資金計画を立てることが成功への第一歩です。

最後まで読んでいただきありがとうございました!

またお会いしましょう。

📣 講演のご相談・ご依頼はこちら👇

🎤 講演依頼はこちら

コメント