この記事は6分で読めます。

住宅ローンは「組んだら終わり」ではありません。

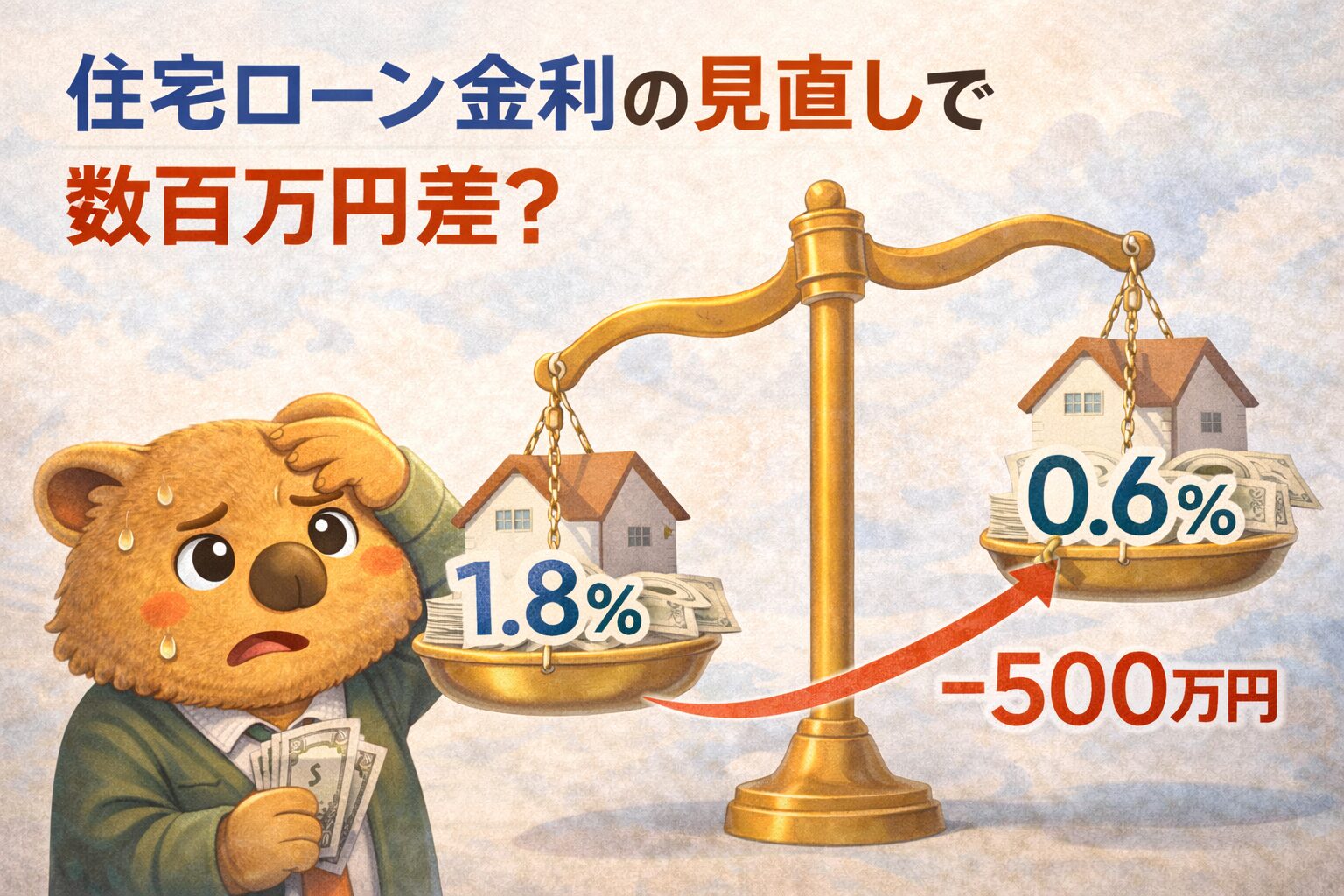

実は、見直すだけで数百万円単位の差が生まれる可能性がある、 家計最大級の固定費です。

金利が下がれば、毎月の返済も、総返済額も大きく減らせることがあります。

住宅ローン金利を見直すべき?

住宅ローンは金額も期間も大きいため、 わずかな金利差でも総額は大きく変わります。

- 毎月の返済額が下がる

- 返済期間短縮の余地が生まれる

- 教育費や老後資金に回せるお金が増える

家計の“ダイエット効果”が最も大きいのが、 住宅ローンの金利見直しです。

変動金利と固定金利に迷っているあなた↓

変動金利は本当に得?住宅ローンで後悔しないための考え方

まずやること:今の金利は高いのか?

いきなり銀行に行く必要はありません。

まずは、 自分の金利が相場と比べて高いのか低いのか を確認します。

- 住宅ローン比較サイトで現在の金利を調べる

- ネット銀行と地銀・メガバンクを両方チェックする

- 借入額・期間・固定か変動かを同条件で比べる

今の金利と比べて、 0.3〜0.5%以上差があるなら、 見直し検討の価値は高いといえます。

次の一手:まずは今の銀行に交渉

いきなり借り換えを決めるのではなく、 まずは現在の銀行に相談してみるのがおすすめです。

例:

「他行では◯%台の金利が出ているようです。 可能であれば、このまま御行でお世話になりたいのですが、 金利のご相談はできますでしょうか?」

銀行にとっても、 優良顧客の流出は避けたいところ。

条件次第では、 優遇幅を広げてくれるケースもあります。

住宅ローンで頭がいっぱいな方はこちら↓

住宅ローン、今より良くできるかも?

借り換えを検討する場合のポイント

金利が下がらない場合、 他行への借り換えも選択肢になります。

チェックすべき3点

- 残高:1,000万〜1,500万円以上あるか

- 残り期間:10年以上あるか

- 総費用:手数料・登記費用と利息削減額の比較

大切なのは、

諸費用を払ってもトータルで得か?

シミュレーションで、 総返済額がいくら減るのかを必ず確認しましょう。

見直しのタイミング

- 市場金利が明らかに下がっているとき

- 返済方法を見直したいとき

- 返済期間を短縮したいとき

ただし注意点もあります。

- 諸費用が高すぎる商品

- 「ついでに追加融資」の提案

- 利息削減効果が小さいのに手数料が高いケース

「借り換えたのに、あまり得していない」 という事態は避けましょう。

じゃあペアローンは?こちらへ↓

【中学生にも分かる!】ペアローンってなに?―2人で力を合わせて家を買うしくみ

まとめ:1時間の行動が数百万円を生む

- 住宅ローンは見直しで大きな節約が可能

- まずは相場との比較

- 今の銀行へ相談 → ダメなら借り換え

“ちょっと面倒”を乗り越えるかどうかで、 将来の残高は大きく変わります。

まずは1時間だけ。

今の金利と相場を見比べてみてください。

読んでいただきありがとうございます。

今日の学びが大きな複利をもたらします。

また明日!

こちらの記事もどうでしょう❓

1.変動金利は本当に得?住宅ローンで後悔しないための考え方

2.住宅ローン、今より良くできるかも?

3.【中学生にも分かる!】ペアローンってなに?―2人で力を合わせて家を買うしくみ

他に資産を築く方法はないの❓どうしてこんなに家計が苦しいの❓↓

A.他人と比べたがりの人はなぜ借金をしやすいのか?その心理と対策

B.30代は本当に借金が多い?その実態を解説

C.浪費も人生のスパイス──心を満たすお金の使い方と、無計画な出費の落とし穴

【 #男性教職員 が #育休 58】

最寄りのショッピングセンターまでお出掛け✨

キラキラする店内に娘も上機嫌👶

目的はクレープ‼️

久しぶりの3人デート😊

ショーウィンドウのクレープに釘付けの娘🎶

3つ頼める日が待ち遠しいね!

今日も育児に奮闘するアナタを応援します!

プロフィールを読んで興味を持たれた方。

1日も早く経済的自立、経済的自由を手に入れたい方‼️

なぜ相続や実家が太くなくても育休とFIREが可能なのか⁉️

フォローやブックマークはもちろん!

ぜひ一度お気軽に問い合わせください😊

存在するとは行動することです。

コメント