この記事は4分で読めます。

子どもの将来のために教育資金を準備したい――そんなとき、まず思い浮かぶのは「学資保険」かもしれません。

ですが、実はもっと効率的で柔軟性のある方法があるんです。

それが「投資信託+キャッシュ」という選択。

この記事では、学資保険と投資信託の違いを比較しながら、どちらがより合理的な備えになるのかをわかりやすく解説していきます。

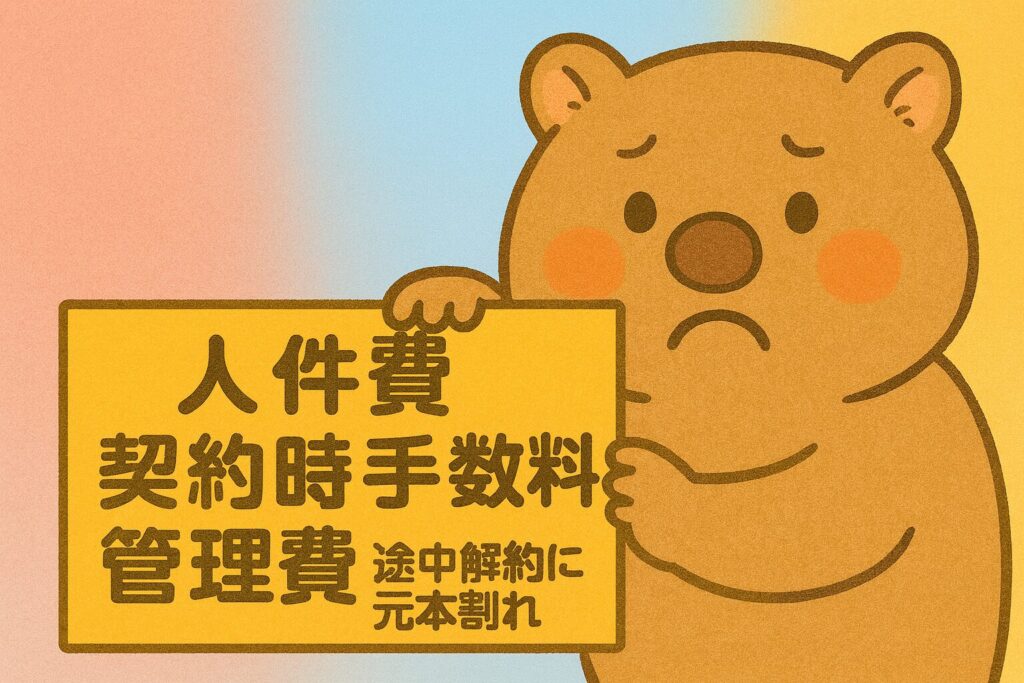

契約してしまう前に一読

学資保険は一見安心な備えのように見えますが、実際には手数料や人件費といった“見えないコスト”が含まれています。

対面販売での契約では、店舗維持費などが保険料に上乗せされていることも珍しくありません。

- 販売員や保険会社の人件費が保険料に含まれる

- 契約時手数料や管理費などが明示されていない

- 途中解約には元本割れリスクも

投資信託とキャッシュの組み合わせが優れている理由

投資信託はネット証券で選べばノーロード商品(購入手数料無料)も多く、信託報酬も年0.1〜0.2%台の低水準。さらに現金(キャッシュ)での積み立ては手数料ゼロで引き出しも自由です。

| 項目 | 学資保険 | 投資信託+キャッシュ |

|---|---|---|

| コスト | 不透明な手数料含む | 明示的で選択可能 |

| 流動性 | 途中解約リスクあり | 自由に引き出せる |

| 期待リターン | 低め | 高利回りも可能 |

| 保障性 | あり | なし(別途保障が必要) |

まとめ:柔軟で効率的な備え方を選ぼう

子どもの未来を守るためには「準備の仕方」も重要です。

コストが高く柔軟性に欠ける学資保険よりも、投資信託+キャッシュを組み合わせた方が、家計に無理なく備えることができます。

我が家も投資信託+キャッシュを実践しています。

忙しい中、この記事を最後まで読んでいただき、本当にありがとうございます。

教育資金の準備は、知っているかどうかで大きな差が出る分野です。

これからも役立つ情報をお届けしていきますので、また明日もぜひ読みに来てくださいね!

📣 講演のご相談・ご依頼はこちら👇

🎤 講演依頼はこちら

コメント