投資やお金のことを話すのは、少しハードルが高いと感じる方も多いと思います。

でも、知識を持っておくことで、いざという時に自分や家族を守れるんです。

それでは本日も、知識をアップデートしていきましょう!

資産運用においてリスク分散は不可欠ですが、その前提となる「リスク許容度」は人によって大きく異なります。

リスク許容度を正しく理解し、自分に合った分散投資を行うことが、安定した資産形成の第一歩です。

リスク許容度とは?

リスク許容度とは「どの程度の損失や値下がりを心理的に受け入れられるか」という指標です。

資産運用を続けるうえで、自分がどれだけのリスク(リターンの振れ幅)を許容できるかを把握することが重要です。

リスク許容度を決める5つの視点

- 年齢・ライフステージ

- 家族構成

- 財務状況

- 投資の時間軸

- 投資リテラシー・心理的耐性

- 外部環境

条件別リスク許容度の具体例(目安です!)

| 条件例 | リスク許容度 | ポートフォリオ例 | コメント |

|---|---|---|---|

| 30歳・独身・投資経験なし | 低め | 債券70%、株式30% | 投資経験が浅く、まずは低リスクから |

| 45歳・子ども2人・経験あり | 中程度 | 教育資金は債券、老後資金は株式多め | 目的ごとにリスク配分を調整 |

| 55歳・退職10年前 | 低め | 債券・現金中心、株式は控えめ | 資産保全を重視し、リスクを抑える |

| 「資産が減るのは絶対NG」 | 極低 | 現金100% | 1円の損失も許容しない |

| 「資産が半分になってもOK」 | 高 | 株式100% | ハイリスク・ハイリターンを狙う |

リスク分散の実践例

- ローリスク型:国内債券を中心に構成し、2~3%程度の利回りを狙う。

- ミドルリスク型:債券と株式をバランス良く配分し、3~5%の利回りを目指す。

- ハイリスク型:株式やリートなど値動きの大きい資産を多めに組み入れる。

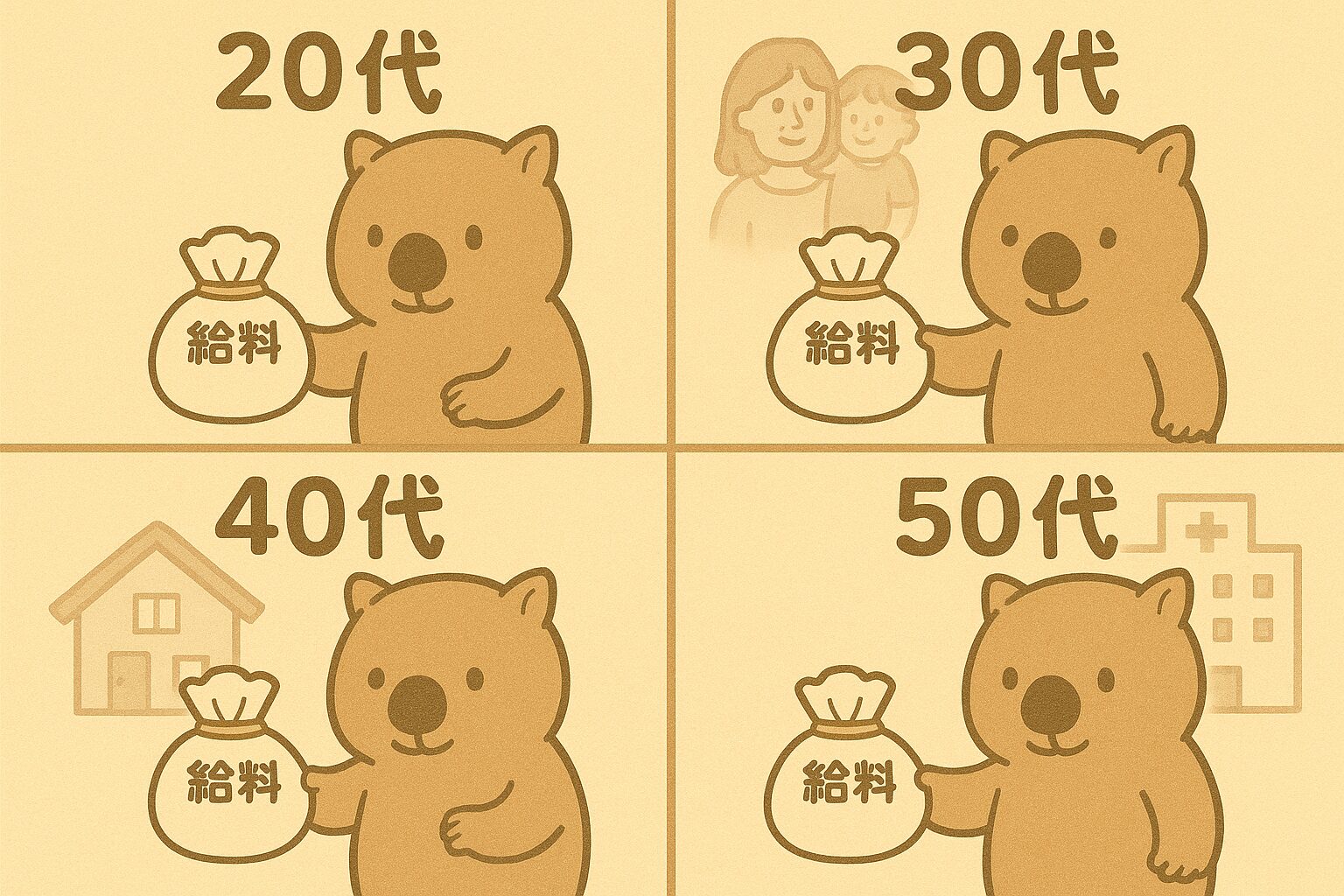

年齢や家族構成によるリスク許容度の変化

- 若い独身の方は運用期間が長く、リスクを取りやすい傾向。

- 家族や扶養者が多い場合、安定性を重視しリスクを抑える配分が望ましい。

- 退職が近い場合は、資産を守るためリスク資産の割合を減らす。

まとめ

リスク分散の基本は、自分のリスク許容度を正しく把握し、それに応じて資産配分を決めることです。

年齢や家族構成、投資経験などの条件によってリスク許容度は変化します。

無理のない範囲でリスクを取り、分散投資を心がけることで、長期的な資産形成が可能となります。

「リスク許容度を正しく把握することで、感情に左右されず、計画的な資産運用が可能となるでしょう」

補足:分散投資の視点

さらにリスクを分散させることが重要です。

円で給料をもらい日本株を買うだけでなく、為替の分散も取り入れて、ドル建てのインデックスファンドなど海外資産への投資も検討しましょう。

ただし、手数料には要注意ですよ!

さいごに

複利の力を知ることは、将来の安心を築く第一歩です。

金融知識は、お金を稼ぐだけでなく、お金を守る・増やす・分け合う力にもつながります。

子どものうちから、こうした金融教育を少しずつ伝えていけるよう、ぜひ家庭や学校で活用してください。

今日も読んでいただき、本当にありがとうございました!また明日!

こちらの記事もおすすめ✨

1.銀行ローン審査は「職業属性」で変わる!有利な職種と不利な職種を徹底解説

2.ベンチマークとは?意味からビジネス・IT・投資での活用法まで徹底解説

3.貯蓄率とは?FIREを目指す人が必ず知っておきたい家計の黄金ルール

プロフィールを読んで興味を持たれた方。

1日も早く経済的自立、経済的自由を手に入れたい方‼️

なぜ相続や実家が太くなくても育休とFIREが可能なのか⁉️

フォローやブックマークはもちろん!

ぜひ一度お気軽に問い合わせください😊

存在するとは行動することです。

コメント