この記事は6分で読めます。

生命保険に加入するとき、「掛け捨て型にすべき?積立型にすべき?」と迷う方は多いでしょう。

とくに家族を支える立場にある人にとっては、保険の選び方が将来の安心に直結します。

この記事では、掛け捨て生命保険が必要な理由と、積立型が不要である合理的な根拠をわかりやすく解説します。

こんな家族構成なら「掛け捨て生命保険」が必須

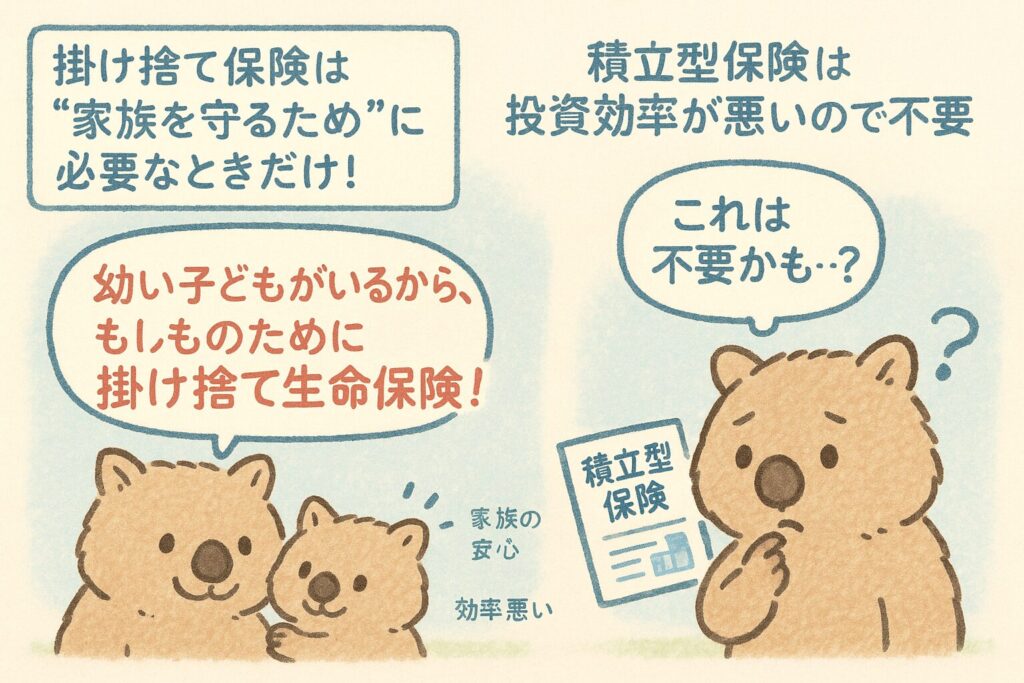

自分に万が一があれば生活が成り立たなくなる家庭(配偶者・幼い子どもがいるなど)では、掛け捨て生命保険が生活防衛の柱になります。

- 主な収入源を失えば、生活費・教育費の継続が困難に

- 公的な遺族年金・一時金では長期的に不十分

- 手元の貯蓄では子どもの成長・教育を支えきれない可能性

「掛け捨て生命保険」が選ばれる理由

保険料が安く、必要な保障を確保しやすい

掛け捨て型は貯蓄機能がない分、保険料が割安。

収入が限られる子育て世代でも、必要な大きな保障を確保できます。

必要な期間だけカバーできる

子どもが独立するまで、配偶者が自立するまでなど、一時的なリスク期間に絞って保障を設計できます。

シンプルで見直しも容易

ライフイベントごとに契約内容を見直しやすいのが特徴です。

「子どもが独立→保険金額を減らす」など柔軟な調整が可能です。

| 掛け捨て生命保険の特徴 | メリット例 |

|---|---|

| 保険料が安い | 家計の負担が軽く、必要保障を確保しやすい |

| 期間を限定できる | 必要な時期だけ保障すればムダがない |

| 見直しがしやすい | ライフステージに合わせて柔軟に変更可能 |

「積立型生命保険」はなぜ不要なのか?(投資と保険を一緒にしないこと!)

保険料が高く、保障額が小さくなりがち(手数料オバケに注意!)

積立型は返戻金を含むため保険料が高額になり、本来必要な大きな保障が持ちにくくなります。

資産形成には不向き

保険商品は運用効率が低いため、資産運用や貯蓄は他の方法が圧倒的に有利です。

ライフステージに合わせにくい

解約返戻金があるため、途中解約時にペナルティや損失が大きい。見直ししづらい商品設計が多いです。

| 項目 | 掛け捨て型 | 積立型 |

|---|---|---|

| 保険料 | 安い | 高い |

| 保障額 | 必要十分に設定可 | 割高で制限あり |

| 返戻金 | なし | あり |

| 見直しの柔軟性 | 高い | 低い |

まとめ

家族の生活が自分に依存しているなら、掛け捨て生命保険は必ず加入すべき保険です。

一方で、「貯まるから」「お金が戻るから」といった理由で積立型を選ぶのはおすすめできません。

保険は“もしもの時”の備えに徹し、貯蓄・資産形成は保険以外の方法で行うのが、もっとも合理的な選択です。

本日も最後まで読んでいただきありがとうございました。

必要な保障を、無理なく、無駄なく備える知恵を持ちましょう。

また明日、お会いしましょう!

こちらの記事もおすすめ✨

1.警察から電話?それ詐欺かもしれません【偽警察官詐欺の対策】

2.資金洗浄(マネーロンダリング)とは?闇バイトと架空口座の危険な関係

3.オフショア投資とは?危険と言われる理由とやらなくていい人の特徴

プロフィールを読んで興味を持たれた方。

1日も早く経済的自立、経済的自由を手に入れたい方‼️

なぜ相続や実家が太くなくても育休とFIREが可能なのか⁉️

フォローやブックマークはもちろん!

ぜひ一度お気軽に問い合わせください😊

存在するとは行動することです。

コメント