この記事は6分で読めます。

結論から言うと、通貨と株式は 「いつ使うお金か」で向き・不向きがはっきり分かれます。

シンプルに覚えるなら、

短期は通貨、長期は株式

とイメージしておくと判断しやすくなります。

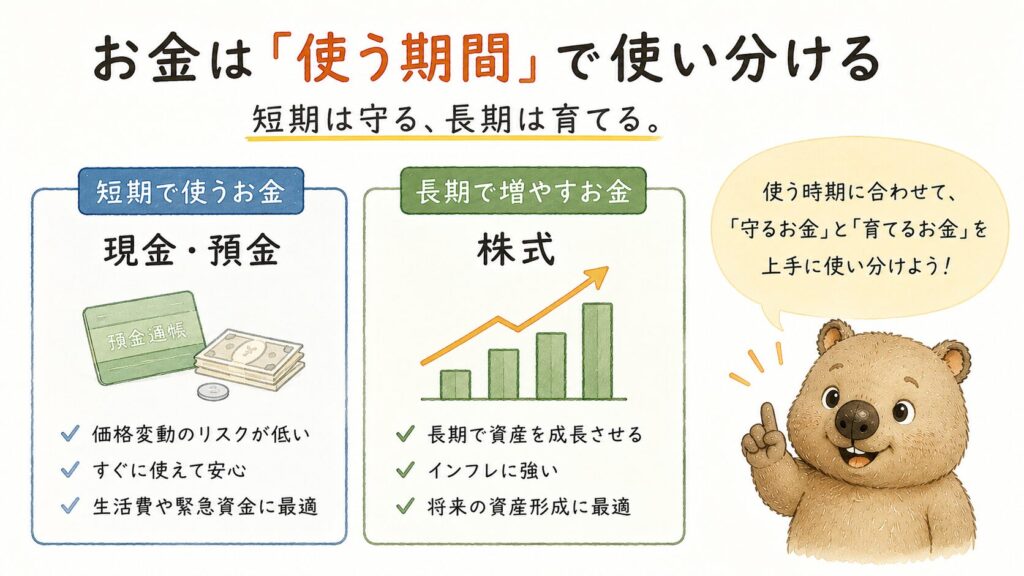

通貨の特徴:短期向きのお金

通貨(現金や預金)は、次のような性質があります。

- 短期的には価格変動が小さい

- 必要なときにすぐ使える

- 長期では価値が目減りする可能性がある

短期では価値が安定している

現金や預金は、

- 1週間後

- 1か月後

に突然価値が半分になるようなことは基本的にありません。

そのため、 近いうちに使うお金を置く場所として適しています。

すぐ使える

通貨の最大の強みは、 流動性(すぐ使えること)です。

例えば、

- 生活費

- 家賃

- 急な出費

などは、現金や預金で持っておく必要があります。

長期では目減りする可能性

ただし、通貨には弱点もあります。

それがインフレです。

物価が上がると、 同じ1万円でも買えるものが減ってしまいます。

つまり通貨は、

安全で使いやすいが、長く持ちすぎると価値が目減りする可能性があるお金

と言えます。

日常の支払いを見直すだけでも、家計は大きく変わります。年会費無料で使いやすいクレジットカードを選ぶなら👇

具体的手順その①楽天カード|申込手順とメリットをわかりやすく解説

貯金では…乗り越えられないかも💦

昔と今でこんなに違う!「貯金だけでは太刀打ちできない」時代の到来

株式の特徴:長期向きのお金

株式には次のような特徴があります。

- 短期的には価格変動が大きい

- 長期では価値が成長する可能性がある

- リスクとリターンがある

短期では価格が大きく動く

株式は、

- 1日で数%

- 場合によっては10%以上

動くこともあります。

そのため、 明日必要なお金を置く場所としては向いていません。

長期では成長しやすい

株式は企業の成長とともに、

- 株価

- 配当

を通じて資産が増える可能性があります。

経済成長が続く社会では、 長期投資の手段として有力とされています。

「財形貯蓄はどうですか」とよく聞かれます…👇

財形貯蓄よりも投資信託+貯蓄のほうが合理的?手数料と利回りから徹底比較

短期と長期で使い分ける

通貨と株式の違いは、 期間で考えるとわかりやすいです。

1年以内に使うお金

- 生活費

- 引っ越し費用

- 車検

- 出産費用

こうしたお金は、 通貨(現金・預金)で持っておくのが基本です。

5年以上使わないお金

- 老後資金

- 子どもの大学資金

- 長期の資産形成

こうしたお金は、 株式(投資信託など)で増やす選択肢が有力です。

短期で使うお金は減らさないことが大切で、 長期のお金は時間を味方に増やしていきます。

大事なのは「いつ使うお金か」

通貨と株式を選ぶときに大事なのは、 どちらが儲かるかではありません。

重要なのは、

そのお金をいつ使うのか

です。

例えば、

- 半年後の引っ越し資金を株式で運用する → リスクが高い

- 20年後の老後資金を普通預金に置く → インフレで目減り

という問題が起こります。

こんな悲劇も🙈

新潟銀行100年定期預金の悲劇――元金が1万倍でもインフレには勝てない【資産運用の教訓】

まとめ

通貨と株式は、 どちらが良い・悪いではなく役割が違う道具です。

- 短期のお金 → 通貨

- 長期のお金 → 株式

このシンプルな考え方を持っておくだけで、 資産管理はぐっと分かりやすくなります。

ぜひ、

「いつ使うお金なのか」

という視点から、通貨と株式を使い分けてみてください。

資産形成に、近道はありません。でも、正しい道具を選ぶことはできます。僕が積立に使っているのはここです👇

具体的手順③|楽天証券の口座開設は難しくない|初心者がスマホで始める手順と注意点

読んでいただきありがとうございました。

「見極めること」と「行動すること」が重要です☺️

また明日!

こちらの記事もおすすめ✨

1.昔と今でこんなに違う!「貯金だけでは太刀打ちできない」時代の到

2.財形貯蓄よりも投資信託+貯蓄のほうが合理的?手数料と利回りから徹底比較

3.新潟銀行100年定期預金の悲劇――元金が1万倍でもインフレには勝てない【資産運用の教訓】

まだまだあります🎶

A.お金で“優先される”時代に必要な力とは?

B.様々なFIRE(経済的自立と早期リタイア)の種類を徹底解説

C.なぜ日本の金融教育は遅れているのか?

今日の育児日記(その124)

【 男性教職員 が 育休 124】

うちの娘…眉毛は良い😊

ただ…髪が全く伸びてこないスランプ状態笑

もうすぐ5ヶ月なのにね💦

慌てないで観察し続けます👀

毎日金融教育更新と発信❗️

次の世代の選択肢をできる限り増やしたい✨

今日も育児に奮闘するアナタを応援します!

プロフィールを読んで興味を持たれた方。

1日も早く経済的自立、経済的自由を手に入れたい方‼️

なぜ相続や実家が太くなくても育休とFIREが可能なのか⁉️

フォローやブックマークはもちろん!

ぜひ一度お気軽に問い合わせください😊

存在するとは行動することです。

コメント