この記事は6分で読めます。

投資に興味はあるようですが、一歩が出ない知人から質問が来ました。

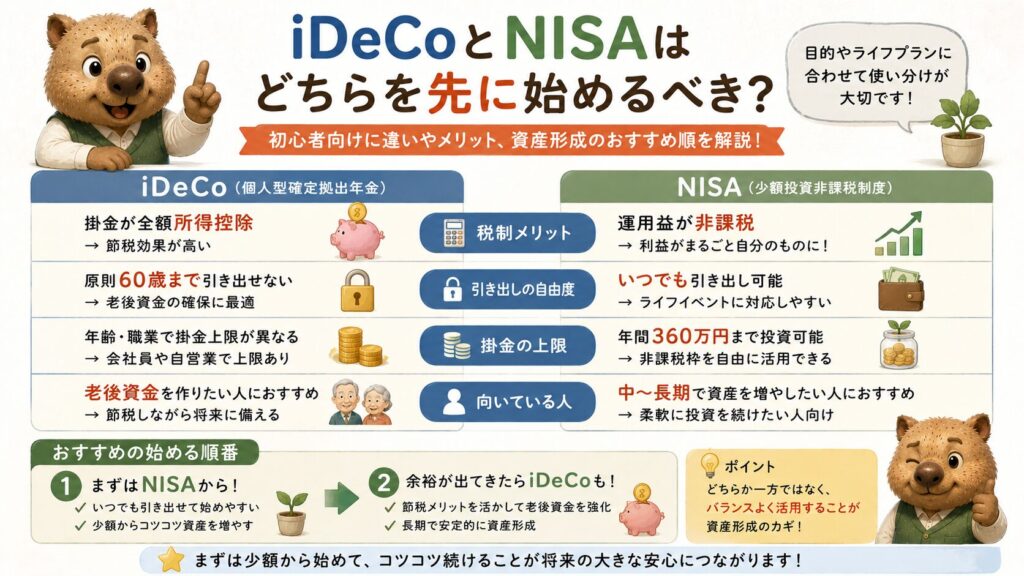

「iDeCoとNISA、どっちを先にやるべき?」

結論から言うと、 まずはNISA、そのあと余力があればiDeCoが基本です。

どちらも税金が優遇される制度ですが、 使いやすさと自由度の違いが大きなポイントになります。

NISAとiDeCoの違いとは

まずはざっくり違いを整理します。

| 項目 | NISA | iDeCo |

|---|---|---|

| 目的 | 資産形成全般 | 老後資金 |

| 引き出し | いつでもOK | 60歳まで不可 |

| 運用益 | 非課税 | 非課税 |

| 積立時の控除 | なし | あり |

| 受け取り時 | 非課税 | 課税あり |

大きな違いは、

- NISA → シンプルで自由

- iDeCo → 節税は強いがルールが複雑

という点です。

投資はしたいけど…以前の私もそうでした💦

財形貯蓄よりも投資信託+貯蓄のほうが合理的?手数料と利回りから徹底比較

投資を始める前に、まず知っておきたいのは「仕組み」です。僕自身、最初は難しく考えすぎていました。でも実際は、口座を開いて積立設定をするだけ。難しい知識より先に、まず一歩を踏み出すことの方が大事だと思っています👇

具体的手順③|楽天証券の口座開設は難しくない|初心者がスマホで始める手順と注意点

なぜNISAを先にしたほうがいいのか?

①受け取り時の税金を気にしなくていい

iDeCoは、

- 年金で受け取るか

- 一時金で受け取るか

- 退職金との関係

など、 受け取り時の税金設計が必要です。

一方、NISAは

- 売却益も配当も非課税

- いつ引き出してもOK

とてもシンプルです。

将来の税制や自分の状況を細かく考えなくていい というのが大きなメリットです。

「クレジットカードは難しそう」と感じる方も多いですが、シンプルで使いやすいものを選べば安心です。初めての1枚としておすすめなのが👇

具体的手順その①楽天カード|申込手順とメリットをわかりやすく解説

②ライフプランに柔軟に対応できる

NISAは、

- 教育資金

- 住宅購入

- 転職・起業

- 早期リタイア

など、幅広い目的に使えます。

一方、iDeCoは 老後専用です。

将来の予定がまだ固まっていない人ほど、 NISAの自由度の高さが重要になります。

そうか!窓口へ行けばいいのか❗️…これ損しているかも。

FIREの基礎知識|手数料とは。ネット証券って?中学生でも分かる考え方

iDeCoのメリットも理解しておこう

iDeCoにも強力なメリットがあります。

- 掛金が全額所得控除になる

- 所得税・住民税が安くなる

- 長期の老後資金に強い

特に、

収入が高い人ほど節税効果が大きい

という特徴があります。

ただし、

- 60歳まで引き出せない

- 受け取り時の税金が複雑

という制約があるため、 優先順位はNISAのあとになります。

共通の注意点:どちらも投資

NISAもiDeCoも、

- 株式

- 投資信託

に投資する以上、 元本割れリスクはあります。

制度が優れていても、 リスクがなくなるわけではありません。

そのため、

- 生活防衛資金を確保

- 積立で時間分散

- 無理な投資をしない

が大前提になります。

まずはここを守り切ること👇

貯蓄率とは?FIREを目指す人が必ず知っておきたい家計の黄金ルール

おすすめの順番

実践しやすい流れは次の通りです。

- 生活防衛資金を確保(3〜6ヶ月分)

- NISAで積立投資をスタート

- 余力があればiDeCoを追加

この順番にすることで、

- 短期の支出にも対応できる

- 長期の老後資金も準備できる

というバランスの良い資産形成ができます。

まとめ

iDeCoとNISAはどちらも優れた制度ですが、

まずは使いやすく自由度の高いNISAから始める

のが基本です。

そのうえで、

- 節税したい

- 老後資金をしっかり作りたい

と感じたら、iDeCoを追加していきましょう。

制度に振り回されるのではなく、 自分の人生に合った順番で使うことが大切です。

読んでいただきありがとうございました。

とにかく考える前に行動を😊

行動しながら修正していけばいい!

また明日!

こちらの記事もおすすめ✨

1.財形貯蓄よりも投資信託+貯蓄のほうが合理的?手数料と利回りから徹底比較

2.FIREの基礎知識|手数料とは。ネット証券って?中学生でも分かる考え方

3.貯蓄率とは?FIREを目指す人が必ず知っておきたい家計の黄金ルール

未来が不安…将来を見据えて行動したい方に🎶

A.FIREの基礎知識|リボ払い?知らないとヤバい!仕組みと“恐怖”の正体

B.貯金って一番のリスク?──インフレって何?お金の守り方とは。

C.FIREの基礎知識|リスク分散って何?リスク許容度って何?【条件別】

今日の育児日記(その134)

【 男性教職員 が 育休 134】

講演会開始前に妻からのエールと一緒に送られて来た画像😊

満面の笑みに元気をもらって登壇&講演を中学生に向けて!

いつも支えてくれてありがとう🎶

毎日金融教育更新と発信❗️

次の世代の選択肢をできる限り増やしたい✨

今日も育児に奮闘するアナタを応援します!

プロフィールを読んで興味を持たれた方。

1日も早く経済的自立、経済的自由を手に入れたい方‼️

なぜ相続や実家が太くなくても育休とFIREが可能なのか⁉️

フォローやブックマークはもちろん!

ぜひ一度お気軽に問い合わせください😊

存在するとは行動することです。

コメント