この記事は5分で読めます。

「資産はどれくらい使っていいの?」

インデックス投資をしている人が、最後に必ず悩むのが“出口”です。

結論から言うと、

迷ったら「4%ルール」を目安にするのがおすすめです。

資産を減らしすぎず、かつ無理なく使っていくための“バランスのいい基準”だからです。

私が2033年から使う手法もこれです😊

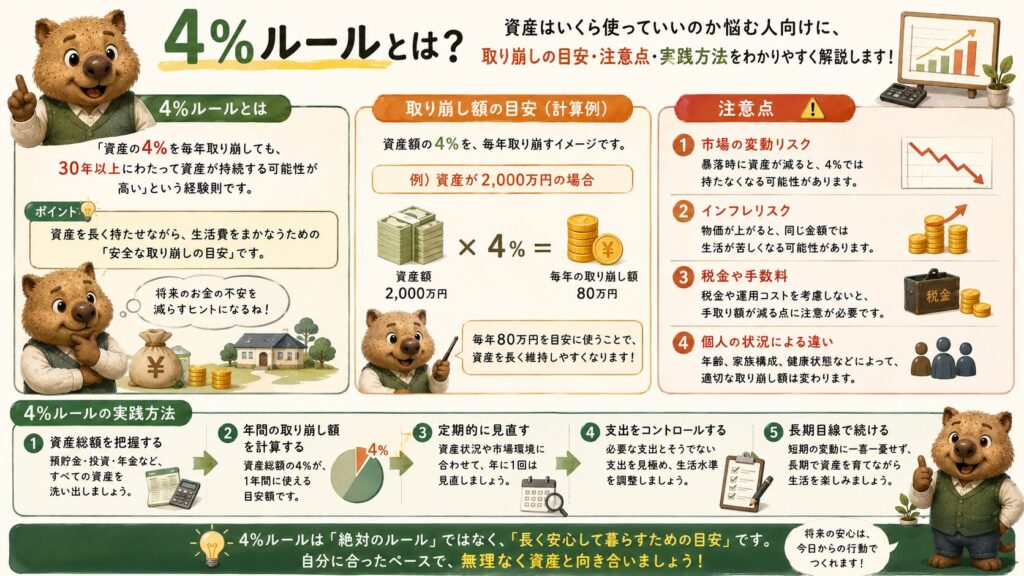

4%ルールとは?

4%ルールとは、資産を取り崩して生活する際の目安です。

- 最初の年に「資産の4%」を取り崩す

- 2年目以降はインフレに合わせて微調整

例えば、

- 資産3,000万円

- 3,000万円 × 4% = 120万円/年

→ 月10万円を取り崩すイメージです。

減る恐怖心がジワジワきている方へ👇

FIREの基礎知識|長生きリスクとは。長寿リスクってなに?

なぜ4%がちょうどいいのか

① 使いすぎを防げる

毎年10%などで取り崩すと、 途中で資産が尽きるリスクが高くなります。

日常の支払いを見直すだけでも、家計は大きく変わります。年会費無料で使いやすいクレジットカードを選ぶなら👇

具体的手順その①楽天カード|申込手順とメリットをわかりやすく解説

② 使わなさすぎも防げる

1〜2%だと資産は残るものの、 お金を使えず人生がもったいない状態になりやすいです。

4%は「減りにくく、使える」バランスライン です。

何か購入を検討している方に❗️

お金の使い方が180度変わる!“ニーズ”と“ウォンツ”の見極め方と活用術

インデックス投資との相性がいい理由

インデックス投資は、

- 長期前提

- 平均リターンを狙う

という特徴があります。

4%ルールも、

長期で見て破綻しにくい取り崩し

を前提にしているため、 非常に相性が良いです。

注意:4%ルールでも暴落は普通に起きる

ここが一番重要です。

4%ルール=安全ではありません。

例えば、

- 3,000万円 → 暴落で2,000万円台

ということは普通に起こります。

特に怖いのは、

取り崩し開始直後の暴落

です。

えっ!暴落が来たら不安になってしまう💦

暴落って何?暴落したらどうすればいい?|中学生でも分かる!「大きな株の暴落」とその後の回復

現実的な使い方

4%ルールは「絶対ルール」ではなく、

スタートラインの目安

として使います。

- 資産 × 4%で年間取り崩し額を出す

- 年金や収入と組み合わせる

- 状況に応じて微調整する

例えば、

- 相場が悪い → 取り崩しを減らす

- 余裕がある → 3%台に抑える

- 不足 → 少し働く

この“柔軟さ”が大切です。

まとめ

4%ルールは、

資産を減らしすぎずに使うためのガイドライン

です。

- 暴落は普通に起きる

- 絶対ルールではない

- 状況に応じて調整が必要

大切なのは、

「4%を基準にしつつ、自分の生活に合わせること」

です。

投資は「貯める」だけでなく、 どう使うかまで設計して初めて完成します。

2033年、公務員のまま資産1億円を目指しています。派手な投資でも、裏技でもなく、毎月の積立をただ続けるだけ。地味だけど、それが一番強い方法だと信じています👇

具体的手順③|楽天証券の口座開設は難しくない|初心者がスマホで始める手順と注意点

読んでいただきありがとうございました。

2033年には私の実験結果が出ますから楽しみに🎶

また明日!

こちらの記事もおすすめ✨

1.FIREの基礎知識|長生きリスクとは。長寿リスクってなに?

2.お金の使い方が180度変わる!“ニーズ”と“ウォンツ”の見極め方と活用術

3.暴落って何?暴落したらどうすればいい?|中学生でも分かる!「大きな株の暴落」とその後の回復

お金で悩みたくないアナタに🎶

A.なぜ「稼ぐ力」が資産形成に必要なのか?投資だけでは足りない理由

B.なぜ詐欺師は個人的なやり取りを好むのか――心理操作の仕組みと防ぐための行動術

C.マイホームの価値は?把握する方法。年1回やるべき資産チェック法

今日の育児日記(その132)

【 男性教職員 が 育休 132】

起きていても寝ていても

『う〜ぅ♪』『あーぁ。うぃ〜ぃ♪』

何事かと思って見ると笑顔振り撒き☺️

夜はいきなり大きな声やからドキッ‼️

見るとスヤスヤ寝てる…

毎日金融教育更新と発信❗️

次の世代の選択肢をできる限り増やしたい✨

今日も育児に奮闘するアナタを応援します!

プロフィールを読んで興味を持たれた方。

1日も早く経済的自立、経済的自由を手に入れたい方‼️

なぜ相続や実家が太くなくても育休とFIREが可能なのか⁉️

フォローやブックマークはもちろん!

ぜひ一度お気軽に問い合わせください😊

存在するとは行動することです。

コメント