この記事は4分で読めます。

住宅ローンを選ぶとき、 「固定か変動か」は家計のリスクの背負い方を決める大事な選択です。

特に変動金利は、 将来の金利次第で返済額が変わる可能性があるローンです。

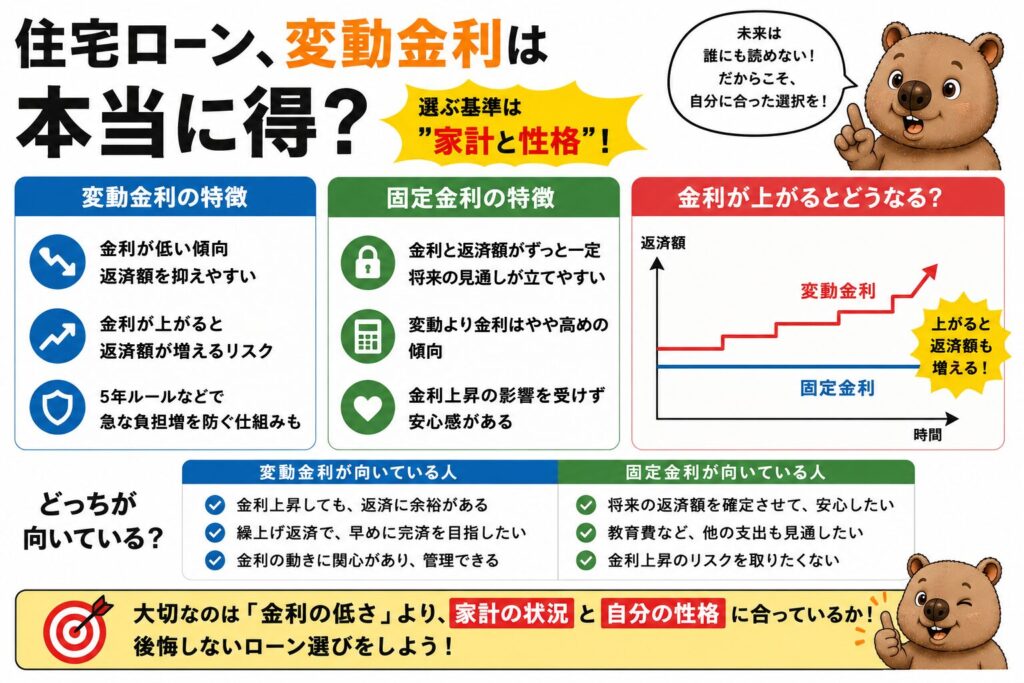

変動金利とは?

変動金利型は、途中で金利が見直されるタイプのローンです。

- 借り始めの金利は固定より低いことが多い

- 日銀の政策金利などの影響を受ける

- 将来の金利は誰にも読めない

つまり、 「今は安いけれど、将来高くなるかもしれない」ローンです。

あの…このローンにも注意です⚠️

ペアローンは本当に得?メリットより先に知るべき3つの重大リスク

金利が上がると何が起きる?

- 利息が増える

- 元本が減りにくくなる

- 返済額自体が増える可能性もある

金利が1~2%上がるだけで、 総返済額が何百万円単位で増えることもあります。

「今は余裕」でも、 将来も余裕とは限りません。

変動金利のメリット

- 当初の返済額を抑えやすい

- 低金利が続けば総額は安くなる可能性

- 短期で繰上返済する人には有利な場合も

低金利がずっと続けば、 変動は非常に有利です。

問題は、 それを保証できる人はいないことです。

ローンを組む上で肝心なこととは❗️

銀行ローン審査は「職業属性」で変わる!有利な職種と不利な職種を徹底解説

変動金利が向いている人

- 返済額が増えても耐えられる余裕がある

- 十分な貯蓄・資産がある

- 繰上返済を計画している

- 収入源が複数ある

逆に、

- 今でも返済がギリギリ

- 貯蓄が少ない

という状態なら、 金利上昇は大きな打撃になります。

日常の支払いを見直すだけでも、家計は大きく変わります。年会費無料で使いやすいクレジットカードを選ぶなら👇

具体的手順その①楽天カード|申込手順とメリットをわかりやすく解説

必ず見直して欲しいです👀

住宅ローン金利とは。見直しで数百万円差?今すぐ確認したい3つのポイント

固定金利との違い

固定金利は、 借入時の金利がずっと変わらないタイプです。

- 変動:今は安い、未来は不確実

- 固定:今はやや高い、でも将来安心

差額はある意味、 「安心料」です。

この安心料を払う価値があるかどうか。

そこが判断の分かれ目です。

まとめ:金利タイプは“性格と家計”で選ぶ

- 変動はリスクを受け入れる人向け

- 固定は安定を重視する人向け

- どちらが得かより、どちらなら安心できるか

住宅ローンは、 数十年続く「人生最大の借金」です。

目先の安さだけでなく、 「金利が上がっても夜眠れるか?」 という視点も大切です。

家族とよく話し合って、 納得できる金利タイプを選びましょう。

「持ち家か賃貸か」一生のテーマですね!

また明日!

資産形成に、近道はありません。でも、正しい道具を選ぶことはできます。私が積立に使っているのはここです👇

具体的手順③|楽天証券の口座開設は難しくない|初心者がスマホで始める手順と注意点

こちらの記事もおすすめ✨

1.ペアローンは本当に得?メリットより先に知るべき3つの重大リスク

2.銀行ローン審査は「職業属性」で変わる!有利な職種と不利な職種を徹底解説

3.住宅ローン金利とは。見直しで数百万円差?今すぐ確認したい3つのポイント

【 #男性教職員 が #育休 139】

結婚記念日🎉

外食も静かにしていたね😊

お土産ももらって上機嫌な娘🎶

毎日金融教育更新と発信❗️

次の世代の選択肢をできる限り増やしたい✨

今日も育児に奮闘するアナタを応援します!

ローンは最大の敵かも🎶

A.FIREの基礎知識|残クレって何?残価設定ローンをおすすめしない理由とは!

B.FIREの基礎知識|サブリース契約とは?|吉田悠のブログ

C.FIREの基礎知識|残価設定型住宅ローンは本当に得?月々の安さに隠された落とし穴

プロフィールを読んで興味を持たれた方。

1日も早く経済的自立、経済的自由を手に入れたい方‼️

なぜ相続や実家が太くなくても育休とFIREが可能なのか⁉️

フォローやブックマークはもちろん!

ぜひ一度お気軽に問い合わせください😊

存在するとは行動することです。

コメント