この記事は10分で読めます。

「相続税対策として生命保険に入りませんか?」

こういう提案を受けると、なんとなく必要な気がしてしまう人もいるかもしれません。

私はかつて、職場に出入りしていた保険営業マンからドル建て終身保険を勧められ、契約してしまった経験があります。

今振り返ると、彼らのトークは見事でした。

「終末告知を受けてからの治療費はいくらかかるか」

「万が一のとき、残されたご家族は」

「税金面でも有利です」

「残された人を、せめてお金で癒してあげられます」

不安を煽る言葉と体験談を巧みに織り交ぜ、焦らせ、考える時間を与えない。

焦らせることの天才。

売り込むことの天才です。

だからこそ、断言します。

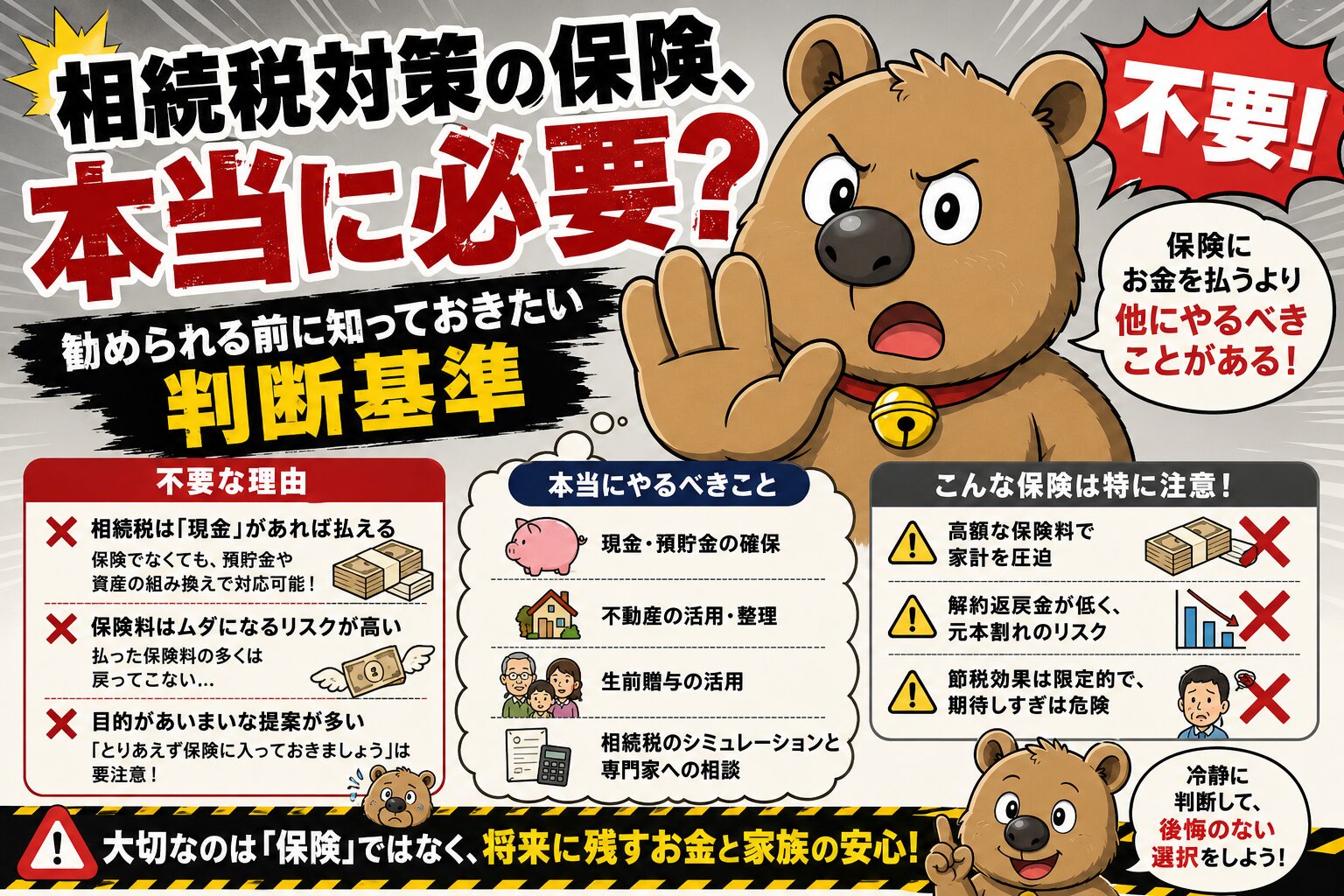

相続税対策のための保険は、誰にでも必要なものではありません。

むしろ、必要性を確認しないまま加入すると、不要な保険料を払い続けることになりかねません。

まず相続税は「必ずかかる税金」ではない

相続税と聞くと、かなり大きな負担をイメージする人も多いです。

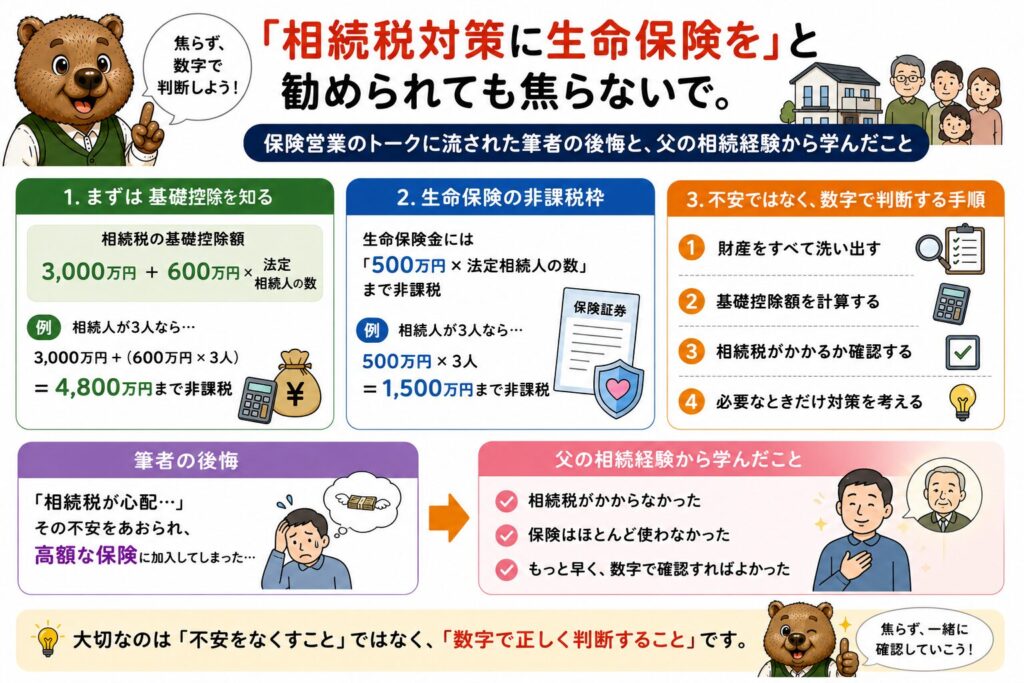

しかし実際には、相続税には基礎控除があります。

現在の相続税の基礎控除は、3,000万円+600万円×法定相続人の数です。

正味の遺産額がこの基礎控除額を超えない場合、相続税はかかりません。

国税庁も、正味の遺産額が基礎控除額を超えない場合には相続税はかからないと案内しています。

(参考:国税庁「財産を相続したとき」など)

つまり、「相続がある=相続税が必ず発生する」ではありません。

実際、私は父の相続で相続人代表を務めましたが、相続税は発生しませんでした。

多くの家庭は、基礎控除の範囲内に収まります。

そのとき強く思いました。

相続税対策なんて、多くの人には必要ない。

相続税対策でなくても、これ…該当してませんか💦

退職金を守る!「ぼったくり投資」や高手数料ファンド、不動産トラブルから身を守る方法

生命保険には相続税の非課税枠がある

生命保険が相続税対策として使われる理由の一つに、死亡保険金の非課税枠があります。

被相続人が保険料を負担していた死亡保険金について、受取人が相続人である場合、

500万円×法定相続人の数

まで非課税になる仕組みがあります。

この点は国税庁のタックスアンサーでも案内されています。

そのため、一定の財産がある人にとっては、生命保険が相続税対策や納税資金の準備として役立つ場面もあります。

でも「非課税枠がある=入るべき」ではない

ここを勘違いしてはいけません。

父の相続では、生命保険が1つありました。

たしかに保険金は支払われました。

しかし、支払いまでには相当な手間と時間がかかりました。

そして金額自体は大きく見えても、手続きにかかる費用を差し引き、相続人の数で分けると、決して多くはありませんでした。

「保険に入っていれば安心」という単純な話ではないのです。

大切なのは、

- そもそも相続税が発生するのか

- 発生するとして、どれくらいの金額なのか

- 現金や預金で払える範囲なのか

- 保険で備える必要があるのか

を確認することです。

ここを飛ばして保険に入ると、「安心料」のつもりが、ただの過剰支出になる可能性があります。

だけど…みんなそうしているから💫

FIREの基礎知識|日本はなぜ「保険文化」が根付いているのか?

保険は「人生が破綻するリスク」に備えるもの

民間保険の基本は、

起きる確率は低いけれど、起きたら自分の力では受け止めきれないリスクに備えること

です。

たとえば、

- 一家の大黒柱が亡くなり生活費が足りなくなる

- 大きな病気や事故で生活が崩れる

- 貯金だけでは対応できない損失が発生する

こうしたケースでは、保険の意味があります。

私自身、生後5ヶ月の娘がいます。

だから夫婦で保険には入っています。

ただし、掛け捨てのみです。

保障は掛け捨てで確保する。

お金を増やしたいなら、NISAを利用して手数料の低いファンドを買う。

それで十分です。

保障と運用を一つの商品に混ぜた瞬間、コストは膨らみ、中身は見えなくなります。

ドル建て終身保険で失敗した私の結論です。

この手法も覚えておくといいかも💡

財形貯蓄よりも投資信託+貯蓄のほうが合理的?手数料と利回りから徹底比較

相続税対策で保険を考える前にやるべきこと

最初にやるべきことは、保険商品の比較ではありません。

まずは、相続税の見込みをざっくり把握することです。

- 財産の総額はいくらか

- 法定相続人は何人か

- 基礎控除はいくらか

- 生命保険の非課税枠はいくらか

- 実際に納税資金が不足しそうか

この順番で確認した方が、無駄な保険に入りにくくなります。

特に不動産が多く現金が少ない家庭では、納税資金の準備として生命保険が役立つこともあります。

逆に、現金や金融資産で十分に対応できるなら、保険の必要性はそこまで高くない可能性があります。

日常の支払いを見直すだけでも、家計は大きく変わります。年会費無料で使いやすいクレジットカードを選ぶなら👇

具体的手順その①楽天カード|申込手順とメリットをわかりやすく解説

「節税できます」に流されない

保険営業で注意したいのが、

「相続税対策になります」

という言葉です。

確かに制度上、生命保険が相続税対策になる場面はあります。

しかし、思い出してください。

営業マンは、不安にさせることの天才です。

「治療費」「万が一」「残された家族」という言葉で感情を揺さぶり、冷静な計算をさせないまま契約へ導きます。

保険には、

- 保険料の負担

- 解約時の元本割れリスク

- 契約内容の複雑さ

- 流動性の低下

といった注意点もあります。

節税額よりも保険料負担の方が重いなら、本末転倒です。

銀行員は銀行の商品を、保険屋さんは保険を勧めます。それは当然のことで、悪意はないかもしれない。でも、自分で判断できないと損をします。「売る側の論理」に流されないための第一歩として👇

具体的手順③|楽天証券の口座開設は難しくない|初心者がスマホで始める手順と注意点

必要なのは「不安」ではなく「計算」

相続の話は、どうしても不安になりやすいテーマです。

だからこそ、感情で判断しないことが大切です。

「何となく心配だから保険に入る」

ではなく、

- 相続税はいくらになりそうか

- 誰が払うのか

- 現金で足りるのか

- 不足するならいくら必要なのか

を数字で見る。

この作業をするだけで、本当に必要な備えが見えやすくなります。

不安は営業マンの武器です。

数字はあなたの武器です。

まとめ|相続税対策の保険は「必要な人だけ」でいい

相続税対策として生命保険が有効なケースはあります。

死亡保険金には、500万円×法定相続人の数の非課税枠があり、納税資金の準備にも使える場合があります。

ただし、相続税には基礎控除もあります。

そもそも相続税が発生しない家庭や、発生しても資産から十分に払える家庭では、相続税対策だけを理由に保険へ入る必要性は高くありません。

私の結論はシンプルです。

保険をかけるなら掛け捨て。

お金を増やすなら手数料の低いファンド。

大切なのは、保険を勧められてから考えるのではなく、先に自分の相続税の見込みを確認することです。

保険は不安で入るものではなく、必要なリスクに備えるもの。

相続税対策も、感情ではなく数字で判断していきましょう。

読んでいただきありがとうございました。

正確な数字を算出してみることが自由への大きな一歩です😊

また明日!

こちらの記事もおすすめ✨

1.退職金を守る!「ぼったくり投資」や高手数料ファンド、不動産トラブルから身を守る方法

2.FIREの基礎知識|日本はなぜ「保険文化」が根付いているのか?

3.財形貯蓄よりも投資信託+貯蓄のほうが合理的?手数料と利回りから徹底比較

必要なお金を必要なときに🎶

A.「想定利回り」にご注意を|保険や退職給付でトラブルを防ぐために知っておくこと

B.仕組債には手を出してはいけない理由|高利回りの裏に潜む危険を解説

C.保険会社の「解約控除」とは?――単なる手数料じゃない、その本当の意味

今日の育児日記(その166)

【 男性教職員 が 育休 166】

離乳食ついに魚が登場🐟

少し特有の香りが…

そんなの一切関係ない娘👶…感心するよ笑

その後、進めず大泣き💦

そして即寝。

なんだそりゃ💫

毎日金融教育更新と発信し、地道に教育現場へ金融教育を普及させていきます💡

次の世代の選択肢をできる限り増やしたい✨

今日も育児に奮闘するアナタを応援しています!

プロフィールを読んで興味を持たれた方。

1日も早く経済的自立、経済的自由を手に入れたい方‼️

なぜ相続や実家が太くなくても育休とFIREが可能なのか⁉️

フォローやブックマークはもちろん!

ぜひ一度お気軽に問い合わせください😊

存在するとは行動することです。

コメント