この記事は10分で読めます。

「奨学金があるから大学に行ける」

これは本当に大きな制度です。

私自身も奨学金を借りていました。

毎月の引き落としが始まったとき、じわじわと重さを感じました。

ボディブローのように、じわじわと痛む。

社会人になって生活費や税金が増える中で、その感覚は何年も続きました。

金融講師として担当したクラスの生徒を社会人になってからも気にかけてきましたが、奨学金の返済に追われている人は一人や二人ではありません。

そして彼らに共通していたのは、

「借りるときに、仕組みをよく分かっていなかった」

ということでした。

だからこそ、借りる前に知っておいてほしいことがあります。

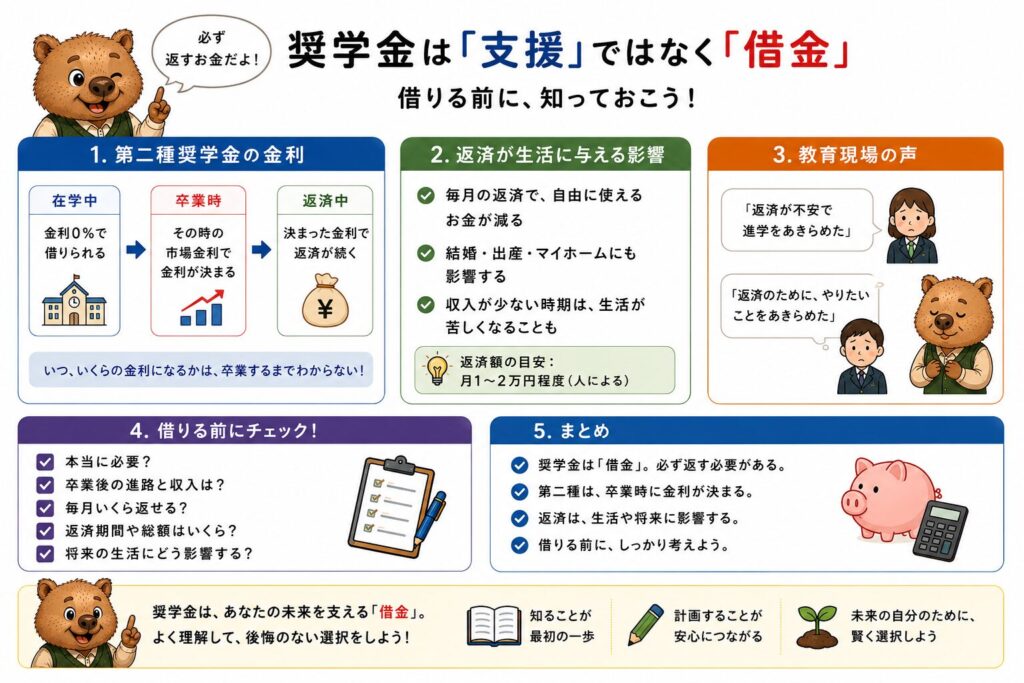

奨学金=”もらえるお金”ではない

奨学金という名前から、

「支援」「援助」

というイメージを持つ人も多い。

でも実際は、多くの場合、

“借りるお金”

です。

つまり、卒業後には返済が始まる。

しかも、第二種奨学金は利息も発生します。

学生の間は実感しにくいですが、社会人になってから、

- 毎月の返済

- 長期間の支払い

- 生活費との両立

ここで重さを感じる人も少なくありません。

お金の使い方を考えるうえで、「どう支払うか」も大切なポイントです。大人が使う代表的な方法の一つが👇

具体的手順その①楽天カード|申込手順とメリットをわかりやすく解説

学費ではなく何でも使えるローンもあります!…要注意💦

FIREの基礎知識|フリーローンとは何か?「何でもOK」に潜む落とし穴

第二種奨学金は「金利」に注意

特に注意したいのが、第二種奨学金です。

なぜなら、これは利息付きだから。

しかも重要なのが、

金利の基準は”卒業時”に決まる

という点です。

授業で奨学金の話をすると、生徒たちは口をそろえて言いました。

「借りるときに金利が分からないのは、やり方が汚い」「不安」と。

その感覚は正しいと思います。

借り始めたタイミングではなく、卒業するときの市場金利が基準になる。

つまり、金利上昇局面で卒業すると、

「思ったより返済額が大きい…」

となる可能性がある。

現在は金利が上昇している局面です。

これから卒業を迎える人は、特に意識しておく必要があります。

私が金融教育の講演をするとき、必ず伝えることがあります。「お金の勉強は、騙されないための勉強だ」と。難しくない。まずここから知識を積んでほしい👇

具体的手順③|楽天証券の口座開設は難しくない|初心者がスマホで始める手順と注意点

「少額だから大丈夫」が危険な理由

奨学金は、毎月少しずつ振り込まれるので、感覚がマヒしやすいです。

- 月5万円

- 月8万円

- 月10万円

これを数年間続けると、かなり大きな金額になります。

でも学生のうちは、「毎月だからそこまで重く感じない」ことも多い。

ただ、卒業後には、その総額を返済していくことになります。

しかも、家賃・生活費・税金なども増える中で。

だからこそ、

“借りる瞬間”ではなく、”返す未来”

まで考える必要があります。

返済が人生に影響することもある

奨学金返済は、想像以上に長く続くケースがあります。

その結果、

- 貯金がしづらい

- 投資に回せない

- 結婚や引っ越しに影響する

- 精神的な負担になる

こういったことも起こり得ます。

もちろん、学歴や経験への投資として意味があるケースもあります。

ただ、

「なんとなく借りる」

これはかなり危険です。

借金する際には職業も大切です😊

【中学生にも分かる!】職業によってローン審査が変わる?銀行がお金を貸すときの考え方

借りる前に考えておきたいこと

奨学金を検討するときは、ぜひここを考えてみてください。

- 本当に必要な金額はいくらか

- 卒業後の返済額はいくらか

- 何年間返済するのか

- その職業で返済可能か

- 他の選択肢はないか

「他の選択肢」として、私が実際にすすめてきたのは2つです。

一つは給付型奨学金。返済不要なので、まず給付型を探すことを優先してほしい。

もう一つは親から借りるという方法です。

金利がかからない分、総返済額が大きく変わります。

家庭の状況にもよりますが、選択肢として考える価値はあります。

奨学金そのものが悪いわけではない

ここは誤解してほしくありません。

奨学金制度自体は、進学機会を広げる大切な仕組みです。

実際、必要な人にとっては、人生を変える支えになることもあります。

問題なのは、

「借金である感覚が薄いまま借りること」

です。

特に、学生の段階では、将来の返済をリアルに想像しにくい。

だからこそ、周囲の大人も含めて、仕組みを理解しておく必要があります。

「借りる前に知る」が未来を守る

奨学金で後悔する人の多くは、

- 金利を理解していなかった

- 返済総額を知らなかった

- 返済期間をイメージしていなかった

こういうケースです。

逆に言えば、“借りる前に知っておく”だけでも、将来の負担感はかなり変わります。

- いくら借りるのか

- いくら返すのか

- 何年続くのか

ここは、ぜひ確認しておきたいです。

見栄で借入れするのは大損かも💡

【見栄とお金】「見栄っ張り」が借金をする理由と、そこから抜け出す方法

まとめ|奨学金は「返済までセット」で考える

奨学金は、学びのチャンスを広げてくれる大切な制度です。

ただし、特に第二種奨学金は、

“将来返済する借金”

であることを忘れてはいけません。

最後に、一つだけ伝えたいことがあります。

借金は極力しないこと。

そして、借金には見えにくい怖さがあります。

借金は、人の知能を低下させます。

返済のことが頭の片隅に常にある状態は、判断力を少しずつ蝕みます。

毎月の引き落としに追われながら、冷静な選択を続けるのは想像以上に難しい。

「今払えるか」だけではなく、「将来返せるか」まで考える。

それが、後悔しにくい奨学金との向き合い方です。

読んでいただきありがとうございました。

利用の際は計画的に😊

また明日!

こちらの記事もおすすめ✨

1.FIREの基礎知識|フリーローンとは何か?「何でもOK」に潜む落とし穴

2.【中学生にも分かる!】職業によってローン審査が変わる?銀行がお金を貸すときの考え方

3.【見栄とお金】「見栄っ張り」が借金をする理由と、そこから抜け出す方法

借金(ローン)についてもっと真剣に🎶

A.住宅展示場で「ローン通ります」は危険?後悔しない住宅ローンの考え方

B.FIREの基礎知識|バッファローは嵐に向かって走る|先送りをやめる実践メソッド

C.FIREの基礎知識|30代は本当に借金が多い?その実態を解説

今日の育児日記(その150)

【 男性教職員 が 育休 150】

父の日でした😊

ピンポーンと荷物が届いてビックリ‼️

父親になったんだなぁとしみじみ🙈

いつも妻と娘に感謝しているよ🎶

ありがとう!

毎日金融教育更新と発信❗️

次の世代の選択肢をできる限り増やしたい✨

今日も育児に奮闘するアナタを応援します!

プロフィールを読んで興味を持たれた方。

1日も早く経済的自立、経済的自由を手に入れたい方‼️

なぜ相続や実家が太くなくても育休とFIREが可能なのか⁉️

フォローやブックマークはもちろん!

ぜひ一度お気軽に問い合わせください😊

存在するとは行動することです。

コメント